“सातवर्षों की छोटी सी अवधि में पीएमजेडीवाई की अगुवाई में किए गए उपायों ने रूपांतरकारी और दिशात्मक बदलावपैदा किया है, जिसने उभरते हुए वित्तीय संस्थानों के इकोसिस्टम को समाज के अंतिम व्यक्ति-सबसे गरीब व्यक्ति को वित्तीय सेवाएं देने में सक्षम बनाया है।”- वित्त और कॉरपोरेट कार्य मंत्रीश्रीमती निर्मला सीतारमण

-“समावेशी विकास का प्रवर्तक होने के नाते वित्तीय समावेशन इस सरकार की सर्वोच्च प्राथमिकताओं में से एक है” – वित्त राज्यमंत्रीडॉ. भागवत कराड

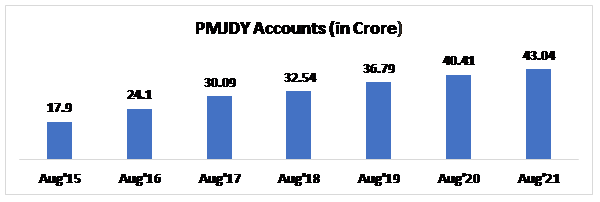

-पीएमजेडीवाई खातों की संख्या मार्च 2015 में 14.72 करोड़ से तीन गुना बढ़कर 18-08-2021तक 43.04 करोड़ हो गई है

-55% जन-धन खाताधारक महिलाएं हैं और 67%जन-धन खाते ग्रामीण और अर्द्ध-शहरी इलाकों में हैं

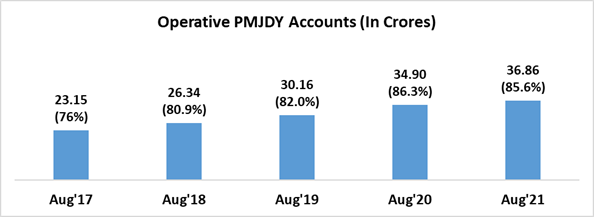

-कुल 43.04 करोड़ पीएमजेडीवाई खातों में से, 36.86 करोड़ खाते (86%) चालू हैं

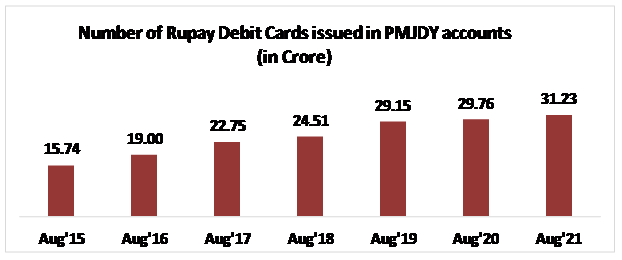

-पीएमजेडीवाई खाताधारकों को जारी किए गए रुपे कार्ड की कुल संख्या: 31.23 करोड़

-प्रधानमंत्री गरीब कल्याण योजना के तहत कोविड लॉकडाउन के दौरान महिला पीएमजेडीवाई खाताधारकों के खातों में कुल 30,945 करोड़ रुपये जमा किए गए

-लगभग 5.1 करोड़ पीएमजेडीवाई खाताधारक विभिन्न योजनाओं के तहत सरकार से प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) प्राप्त करते हैं

प्रधानमंत्री श्री नरेन्द्र मोदी ने 15 अगस्त 2014 को स्वतंत्रता दिवस के अवसर पर दिए गए अपने संबोधन में प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) की घोषणा की थी। 28 अगस्त को इस योजना की शुरुआत करते हुए, प्रधानमंत्री ने इस अवसर को गरीबों की एक दुष्चक्र से मुक्ति के उत्सव के रूप में निरूपित किया था।

प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) की सातवीं वर्षगांठ के मौके पर, वित्त मंत्री श्रीमती निर्मला सीतारमण ने इस योजना के महत्व को दोहराया। उन्होंने कहा, “सात वर्षों की छोटी सी अवधि में पीएमजेडीवाई की अगुवाई में किए गए उपायों ने रूपांतरकारी और दिशात्मक बदलाव पैदा किया है, जिसने उभरते हुए वित्तीय संस्थानों के इकोसिस्टम को समाज के अंतिम व्यक्ति-सबसे गरीब व्यक्ति को वित्तीय सेवाएं देने में सक्षम बनाया है। पीएमजेडीवाई के अंतर्निहित स्तंभों यानी बैंकिंग सेवा से अछूते रहे लोगों को बैंकिंग सेवा से जोड़ने, असुरक्षित को सुरक्षित बनाने और गैर-वित्तपोषित लोगों का वित्त पोषण करने जैसे कदमों ने वित्तीय सेवाओं से वंचित और अपेक्षाकृत कम वित्तीय सेवा हासिल करने वाले इलाकों को सेवा प्रदान करने के क्रम में प्रौद्योगिकी का लाभ उठाते हुए बहु-हितधारकों के सहयोगात्मक दृष्टिकोण को अपनाना संभव बनाया है।”

इस अवसर पर, वित्त राज्यमंत्री डॉ. भागवत कराड ने भी पीएमजेडीवाई के बारे में अपने विचार व्यक्त किए। उन्होंने कहा, “प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) न केवल भारत बल्कि दुनियाभर में वित्तीय समावेशन की दिशा में सबसे दूरगामी पहलों में से एक है। समावेशी विकास का प्रवर्तक होने के नाते वित्तीय समावेशन इस सरकार की सर्वोच्च प्राथमिकताओं में से एक है। यह गरीबों को उनकी बचत को औपचारिक वित्तीय प्रणाली में लाने का एक रास्ता प्रदान करता है और उन्हें अपने परिवारों को पैसे भेजने के अलावा सूदखोर साहूकारों के चंगुल से बाहर निकालने का एक अवसर प्रदान करता है।”

अब जबकि इस योजना के सफल कार्यान्वयन के सात वर्ष पूरे हो चुके हैं, आइए हम इस योजना के अब तक के प्रमुख पहलुओं और उपलब्धियों पर एक नज़र डालते हैं।

पृष्ठभूमि

प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) वित्तीय सेवाओं यानी बैंकिंग / बचत और जमा खाते, विप्रेषण, जमा, बीमा, पेंशन तक किफायती तरीके से पहुंच सुनिश्चित करने की दिशा में वित्तीय समावेशन का एक राष्ट्रीय मिशन है।

- उद्देश्य:

- सस्ती कीमत पर वित्तीय उत्पादों और सेवाओं तक पहुंच सुनिश्चित करना

- लागत कम करने और पहुंच बढ़ाने के लिए प्रौद्योगिकी का उपयोग

- इस योजना के मूल सिद्धांत

- बैंकिंग सेवा से अछूते रहे लोगों को बैंकिंग सेवा से जोड़ना – न्यूनतम कागजी कार्रवाई, केवाईसी में छूट, ई-केवाईसी, कैंप मोड में खाता खोलने, शून्य शेष और शून्य शुल्क के प्रावधान के साथ बुनियादी बचत बैंक जमा (बीएसबीडी) खाता खोलना

- असुरक्षित को सुरक्षित बनाना – दो लाख रुपये की मुफ्त दुर्घटना बीमा कवरेज के साथ नकद निकासी और व्यापारी के स्थान पर भुगतान के लिए स्वदेशी डेबिट कार्ड जारी करना।

- गैर-वित्तपोषित लोगों का वित्त पोषण – सूक्ष्म -बीमा, खपत के लिए ओवरड्राफ्ट, माइक्रो-पेंशन एवं माइक्रो-क्रेडिट जैसे अन्य वित्तीय उत्पाद

- शुरुआती विशेषताएं

यह योजना निम्नलिखित छह स्तंभों के आधार पर शुरू की गई थी:

-

- बैंकिंग सेवाओं तक सार्वभौमिक पहुंच – शाखा और बीसी

- प्रत्येक पात्र वयस्क को 10,000/- रुपये की ओवरड्राफ्ट सुविधा के साथ बुनियादी बचत बैंक खाता

- वित्तीय साक्षरता कार्यक्रम- बचत, एटीएम के उपयोग, क्रेडिट के लिए तैयार होने, बीमा एवं पेंशन का लाभ उठाने, बैंकिंग से जुड़े कार्यों के लिए बेसिक मोबाइल फोन के उपयोग को बढ़ावा देना

- क्रेडिट गारंटी फंड का निर्माण – बकायों के मामले में बैंकों को कुछ गारंटी प्रदान करने के लिए

- बीमा – 15 अगस्त 2014 से 31 जनवरी 2015 के बीच खोले गए खातों पर 1,00,000 रुपये तक का दुर्घटना बीमा और 30,000 रुपये का जीवन बीमा

- असंगठित क्षेत्र के लिए पेंशन योजना

- अतीत के अनुभव के आधार पर पीएमजेडीवाई में अपनाए गए महत्वपूर्ण दृष्टिकोण:

-

- ऑफलाइन खाता खोलने की पहले की पद्धति की जगह वेंडर के साथ प्रौद्योगिकी लॉक-इन के साथ खोले गए नए खाते बैंकों की कोर बैंकिंग प्रणाली में ऑनलाइन खाते हैं

- रुपे डेबिट कार्ड या आधार समर्थित भुगतान प्रणाली (एईपीएस) के जरिए अंतर-संचालन

- फिक्स्ड – प्वाइंट बिजनेस कॉरेस्पोंडेंट

- केवाईसी से जुड़ी जटिल औपचारिकताओं की जगह सरलीकृत केवाईसी/ई-केवाईसी

- नई सुविधाओं के साथ पीएमजेडीवाई का विस्तार – सरकार ने कुछ संशोधनों के साथ व्यापक पीएमजेडीवाई कार्यक्रम को 28.8.2018 से आगे बढ़ाने का निर्णय लिया

- ‘हर परिवार’ से हटकर ‘बैंकिंग सेवा से वंचित हर वयस्क’ पर ध्यान

- रुपे कार्ड बीमा – 28.8.2018 के बाद खोले गए पीएमजेडीवाई खातों के लिए रुपे कार्ड पर मुफ्त दुर्घटना बीमा कवर एक लाख रुपये से बढ़ाकर दो लाख रुपये कर दिया गया है

- ओवरड्राफ्ट की सुविधाओं में वृद्धि –

- ओवरड्राफ्ट की सीमा को 5,000/- रुपये से दुगना करते हुए 10,000/- रुपये किया गया; 2,000/- रुपये तक का ओवरड्राफ्ट (बिना शर्तों के)

- ओवरड्राफ्ट के लिए ऊपरी आयु सीमा को 60 वर्ष से बढ़ाकर 65 वर्ष किया गया

- ओवरड्राफ्ट की सीमा को 5,000/- रुपये से दुगना करते हुए 10,000/- रुपये किया गया; 2,000/- रुपये तक का ओवरड्राफ्ट (बिना शर्तों के)

- पीएमजेडीवाई का प्रभाव

पीएमजेडीवाई जन-केंद्रित आर्थिक पहलों की आधारशिला रही है। चाहे वह प्रत्यक्ष लाभ हस्तांतरण हो, कोविड-19 वित्तीय सहायता, पीएम-किसान, मनरेगा के तहत बढ़ी हुई मजदूरी, जीवन एवं स्वास्थ्य बीमा कवर हो, इन सभी पहलों का पहला कदम प्रत्येक वयस्क को एक बैंक खाता प्रदान करना है, जिसे पीएमजेडीवाई ने लगभग पूरा कर लिया है।

मार्च 2014 से मार्च 2020 के बीच खोले गए दो में से एक खाता पीएमजेडीवाई खाता था। देशव्यापी लॉकडाउन के 10 दिनों के भीतर लगभग 20 करोड़ से अधिक महिला पीएमजेडीवाई खातों में अनुग्रह राशि जमा की गई।

जनधन गरीबों को उनकी बचत को औपचारिक वित्तीय प्रणाली में लाने का एक रास्ता प्रदान करता है और उन्हें गांवों में अपने परिवारों को पैसे भेजने के अलावा सूदखोर साहूकारों के चंगुल से बाहर निकालने का एक अवसर प्रदान करता है। पीएमजेडीवाई ने बैंकिंग प्रणाली से वंचित रहे लोगों को बैंकिंग प्रणाली से जोड़ा है, भारत के वित्तीय ढांचे का विस्तार किया है और लगभग हर वयस्क के लिए वित्तीय समावेशन को संभव बनाया है।

आज के कोविड-19 के काल में, हमने प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) को उल्लेखनीय तेजी और सहजता के साथ समाज के कमजोर वर्गों को सशक्त बनाते और वित्तीय सुरक्षा प्रदान करते देखा है। इसका एक महत्वपूर्ण पहलू यह है कि प्रधानमंत्री जन-धन खातों के जरिए डीबीटी ने यह सुनिश्चित किया है कि प्रत्येक रुपया अपने इच्छित लाभार्थी तक पहुंचे और प्रणालीगत रिसाव को रोका जा सके।

7. पीएमजेडीवाई के तहत उपलब्धियां- 18 अगस्त 2021 की स्थिति के अनुसार:

क) पीएमजेडीवाई खाते

- 18 अगस्त 2021 को पीएमजेडीवाई खातों की कुल संख्या: 43.04 करोड़; 55.47 % (23.87 करोड़) जन-धन खाताधारक महिलाएं हैं और 66.69% (28.70 करोड़) जन धन खाते ग्रामीण और अर्द्ध-शहरी क्षेत्रों में हैं

- इस योजना के पहले वर्ष के दौरान 17.90 करोड़ पीएमजेडीवाई खाते खोले गए

- पीएमजेडीवाई के तहत खातों की संख्या में लगातार वृद्धि

- पीएमजेडीवाई खातों की संख्या मार्च 2015 में 14.72 करोड़ से तीन गुना बढ़कर 18-08-2021 तक 43.04 करोड़ हो गई है। बेशक वित्तीय समावेशन कार्यक्रम की दिशा में एक उल्लेखनीय यात्रा

ख) चालू पीएमजेडीवाई खाते –

- भारतीय रिजर्व बैंक (आरबीआई) के मौजूदा दिशानिर्देशों के अनुसार, यदि किसी पीएमजेडीवाई खाते में दो साल की अवधि में कोई ग्राहक प्रेरित लेनदेन नहीं होता है तो उस खाते को निष्क्रिय माना जाता है

- अगस्त 2021 में, कुल 43.04 करोड़ पीएमजेडीवाई खातों में से 36.86 करोड़ खाते (85.6%) चालू हैं।

- चालू खातों की प्रतिशतता में निरंतर वृद्धि इस बात का संकेत है कि इनमें से अधिकतर खाते ग्राहकों द्वारा नियमित रूप से उपयोग में लाए जा रहे हैं

- सिर्फ 8.2% पीएमजेडीवाई खाते शून्य शेष वाले खाते हैं

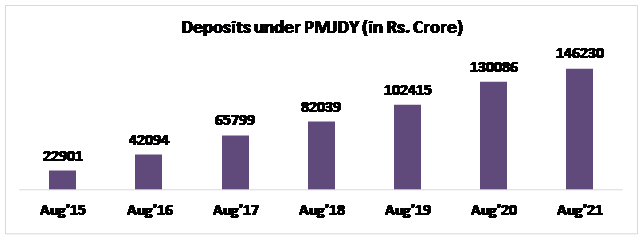

ग) पीएमजेडीवाई खातों के तहत जमा राशि –

- पीएमजेडीवाई खातों के तहत कुल जमा शेष राशि 1,46,230 करोड़ रुपये

- इन खातों की संख्या में 2.4 गुना वृद्धि के साथ इनमें जमा होने वाली राशियों में लगभग 6.38 गुना वृद्धि हुई है (अगस्त 2021 / अगस्त 2015)

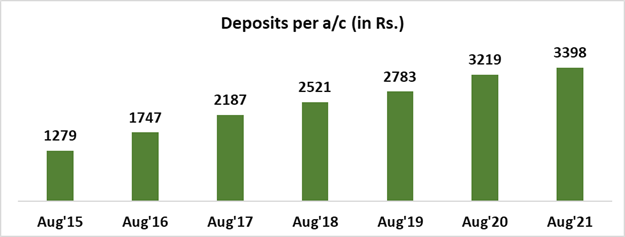

घ) प्रति पीएमजेडीवाई खाते में औसत जमा राशि –

- प्रति खाते में औसत जमा राशि 3,398 रुपये है

- अगस्त 2015 की तुलना में प्रति खाते में औसत जमा राशि में 2.7 गुना से अधिक की बढ़ोतरी हुई है

- औसत जमा राशि में बढ़ोतरी खातों के बढ़ते उपयोग और खाताधारकों में बचत की आदत का एक और संकेत है

ड़) पीएमजेडीवाई खाताधारकों को जारी किए गए रुपे कार्ड

- पीएमजेडीवाई खाताधारकों को जारी किए गए रुपे कार्ड की कुल संख्या: 31.23 करोड़

- समय के साथ रुपे कार्डों की संख्या और उनके उपयोग में बढ़ोतरी हुई है

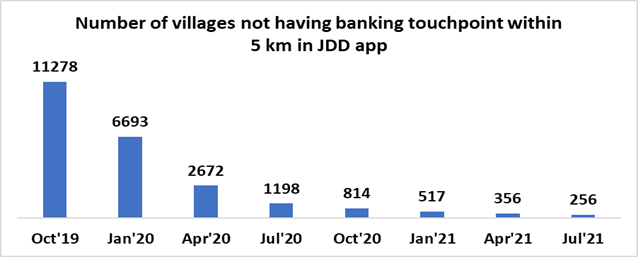

- जन-धन दर्शक ऐप

देश में बैंक शाखाओं, एटीएम, बैंक मित्रों, डाकघरों आदि जैसे बैंकिंग टच प्वाइंट्स का पता लगाने के लिए एक नागरिक केंद्रित प्लेटफार्म प्रदान करने के लिए एक मोबाइल एप्लिकेशन का शुभारंभ किया गया। इस जीआईएस एप्प पर आठ लाख से अधिक बैंकिंग टच प्वाइंट्स की मैपिंग की गई है। जन धन दर्शक एप्प के तहत प्रदान की गई सुविधाओं का लाभ आम आदमी की जरूरतों और सहूलियतों के अनुसार उठाया जा सकता है। इस एप्लिकेशन के वेब संस्करण को http://findmybank.gov.in लिंक पर देखा जा सकता है।

इस एप्प का उपयोग उन गांवों की पहचान करने के लिए भी किया जा रहा है, जहां पांच किलोमीटर के भीतर बैंकिंग टच प्वाइंट्स द्वारा सेवा नहीं प्रदान की जाती है। इन चिन्हित गांवों को संबंधित एसएलबीसी द्वारा बैंकिंग आउटलेट खोलने के लिए विभिन्न बैंकों को आवंटित किया जाता है। इन प्रयासों के परिणामस्वरूप बैंकिंग सेवा से वंचित रहने वाले गांवों की संख्या में उल्लेखनीय कमी आई है।

- पीएमजेडीवाई के महिला लाभार्थियों के लिए प्रधानमंत्री गरीब कल्याण पैकेज (पीएमजीकेपी)

माननीय वित्त मंत्री द्वारा 26.3.2020 को की गई घोषणा के अनुसार, प्रधानमंत्री गरीब कल्याण योजना के तहत, प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) के महिला खाताधारकों के खातों में तीन महीने (अप्रैल 2020 से जून 2020) के लिए 500/- रुपये प्रति माह जमा किया गया। कोविड लॉकडाउन के दौरान महिला पीएमजेडीवाई खाताधारकों के खातों में कुल 30,945 करोड़ रुपये जमा किए गए।

10. डीबीटी के सुगम लेनदेन सुनिश्चित करने की दिशा में:

जैसाकि बैंकों द्वारा सूचित किया गया है, लगभग पांच करोड़ पीएमजेडीवाई खाताधारक विभिन्न योजनाओं के तहत सरकार से प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) प्राप्त करते हैं। यह सुनिश्चित करने के लिए कि पात्र लाभार्थियों को उनका डीबीटी समय पर प्राप्त हो, वित्त विभाग डीबीटी मिशन, एनपीसीआई, बैंकों और विभिन्न अन्य मंत्रालयों के साथ परामर्श करके डीबीटी की राह में आनेवाले अड़चनों के परिहार्य कारणों की पहचान करने में सक्रिय भूमिका निभाता है। बैंकों और एनपीसीआई के साथ नियमित वीडियो कॉन्फ्रेंसिंग (वीसी) के जरिए इस संबंध में बारीक निगरानी से डीबीटी से संबंधित कुल दिक्कतों की प्रतिशतता में परिहार्य कारणों से डीबीटी की राह में आनेवाले अड़चनों का हिस्सा 13.5% (वित्त वर्ष 2019-2020) से घटकर 5.7% (वित्त वर्ष 2020-2021) रह गया है।

10. आगे की राह

- सूक्ष्म बीमा योजनाओं के तहत पीएमजेडीवाई खाताधारकों का कवरेज सुनिश्चित करने का प्रयास। पात्र पीएमजेडीवाई खाताधारकों को पीएमजेजेबीवाई और पीएमएसबीवाई के तहत कवर किया जाएगा। इस बारे में बैंकों को पहले ही सूचित कर दिया गया है

- देशभर में स्वीकृति से संबंधित बुनियादी ढांचे के निर्माण के जरिए पीएमजेडीवाई खाताधारकों के बीच रुपे डेबिट कार्ड के उपयोग सहित डिजिटल भुगतान को बढ़ावा देना

- पीएमजेडीवाई खाताधारकों की फ्लेक्सी-आवर्ती जमा आदि जैसे माइक्रो-क्रेडिट और माइक्रो निवेश तक पहुंच को बेहतर बनाना।

***